Коэффициент общей оборачиваемости капитала является одним из показателей деловой активности предприятия. Отражает скорость оборота всех средств компании. То есть. какое количество раз в анализируемом периоде происходит полный цикл (от производства товара (услуги) до реализации и получения прибыли.

Это индикатор эффективности использования имущества фирмы. Так как показывает, сколько денег от реализации приносит каждая единица активов.

Анализ оборачиваемости для определения деловой активности

Деловая активность отражает результативность деятельности компании относительно суммы вложенных средств или размера их потребления в процессе производства. Показатель выражается в динамичности развития предприятия, выполнении им поставленных задач, скорости оборота средств.

От оборота зависит:

- величина годового оборота;

- размер расходов (чем выше скорость оборота, тем меньше приходится расходов на каждый оборот);

- скорость кругооборота на каждой стадии (ускорение на одной ступени влечет за собой увеличение скорости оборота на остальных стадиях).

Чем выше оборачиваемость, тем меньше предприятие нуждается в привлечении дополнительных средств или тем больше продукции оно может выпустить. В результате ускорения оборота активов высвобождаются оборотные средства, меньше требуется материалов, сырья, ГСМ. Соответственно, высвобождаются финансовые средства, которые организация вложила в эти запасы.

Анализ деловой активности предполагает исследование различных коэффициентов. Один из основных – показатель общей оборачиваемости капитала (активов).

Коэффициент общей оборачиваемости капитала (ресурсоотдача): формула

В качестве анализируемого периода принимается, как правило, год. Коэффициент показывает, сколько раз «оборачиваются» активы компании. Скорость оборота – скорость превращения средств в денежную массу – непосредственно влияет на платежеспособность организации.

Формула коэффициента общей оборачиваемости капитала:

выручка / средняя величина активов.

Коэффициент общей оборачиваемости капитала – формула по балансу:

стр. 2110 / (0,5 * (стр. 1600нп + стр. 1600кп)),

где стр. 2110 – из формы 2 (отчета о финансовых результатах), стр. 1600 – из формы 1 (баланса).

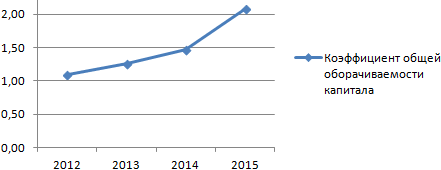

Рассчитаем показатель эффективности использования капитала с помощью средств Excel. Данные:

Норма показателя

Проанализируем коэффициент общей оборачиваемости капитала. Нормативное значение для показателя не установлено. Чаще всего полученные цифры сравнивают с соответствующими значениями в отрасли. Например, в фондоемких сферах оборачиваемость будет ниже, чем в торговле.

Чем выше коэффициент, тем скорее «оборачивается» капитал, тем больше денег зарабатывает предприятие с каждого рубля актива. Для аналитика важна динамика показателя за ряд периодов.

Ускорение оборачиваемости капитала отражает:

- повышение производственно-технического потенциала;

- увеличение прибыли (из расчета на каждую единицу актива);

- высокую эффективность использования активов.

Рост показателя может быть искусственным из-за использования арендованных основных средств.

Уменьшение коэффициента свидетельствует о снижении объема продаж или росте финансовых вливаний в используемые активы.

Вернемся к примеру и отобразим его на графике:

Стабильный рост показателя оборачиваемости капитала указывает на эффективность применения активов предприятия. Высвобождение денежных средств (благодаря ускорению оборота) позволяет организации улучшить материально-техническую базу, возможно, запустить новый продукт, открыть новое направление реализации.

где -коэффициент оборачиваемости;

Выручка от реализации продукции, работ, услуг (тыс.

Средняя величина оборотного капитала (тыс. руб.).

Коэффициент оборачиваемости показывает количество полных оборотов (раз), совершаемых оборотным капиталом за анализируемый период времени. С увеличением показателя ускоряется оборачиваемость оборотных средств, а значит эффективность использования оборотных средств улучшается.

2. Длительность одного оборота

где - длительность одного оборота оборотного капитала (в днях);

Средняя величина оборотного капитал (тыс. руб.);

Отчетный период (в днях);

Сокращение времени оборота, как уже отмечалось, ведет к высвобождению средств из оборота, а его увеличение – к дополнительной потребности в оборотных средствах.

3. Коэффициент закрепления оборотных средств

где - коэффициент закрепления оборотных средств;

Средняя величина оборотного капитала (тыс. руб.);

Выручка от реализации продукции (тыс. руб.).

Ускорение оборачиваемости капитала способствует сокращению потребности в оборотном капитале (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение) и, значит, увеличению получаемой прибыли. В результате улучшается финансовое состояние предприятия, укрепляется платежеспособность.

Замедление оборачиваемости требует привлечения дополнительных средств для продолжения хозяйственной деятельности предприятия хотя бы на уровне прошлого периода.

Анализ дебиторской задолженности имеет особое значение в периоды инфляции, когда иммобилизация собственных оборотных средств становится особенно невыгодной. Этот анализ начинается с рассмотрения ее абсолютной и относительной величин дебиторской задолженности.

Увеличение дебиторской задолженности может быть вызвано:

неосмотрительной кредитной политикой предприятия по отношению к покупателям, неразборчивым выбором партнеров;

наступлением неплатежеспособности и даже банкротства некоторых потребителей;

слишком высокими темпами наращивания объема продаж;

трудностями в реализации продукции.

Резкое сокращение дебиторской задолженности может быть следствием негативных моментов во взаимоотношениях с клиентами (сокращение продаж в кредит, потеря потребителей продукции).

Весьма актуален вопрос о сопоставлении дебиторской и кредиторской задолженности.

Успех любого предприятия напрямую зависит от того, насколько рационально расходуются оборотные средства. Очень важно уделять большое внимание экономической стороне оборотного фонда.

Проводить такие исследования совсем несложно и это поможет определить есть ли на предприятии проблемы и решить их, предотвратив тем самым убытки.

Очень большую роль играет коэффициент оборачиваемости . С его помощью можно охарактеризовать, насколько эффективен оборот активов.

Необходимые данные для расчетов такого коэффициента берутся их баланса бухгалтерии.

Понятие коэффициента оборачиваемости оборотных средств, представляет собой отношение суммы, которая была выручена от продажи продукции.

Оборотные средства это определенная сумма денег, которая вкладывается для того, чтоб создавать производственные фонды оборота. Все это позволяет фирме либо компании работать без перерывов.

Откуда взять показатели для расчета

Конечно, необходимо помнить, что все эти данные должны использоваться за период, по которому ведется расчет. Обычно расчет всех показателей ведется за год, поэтому берется вся нужная информация из годового отчета по бухгалтерии.

Объем всей уже проданной продукции обозначается в формуле РП. Этот объем располагается в 10 строке отчета по убыткам и прибыли. Именно в этом ответе можно наглядно увидеть всю выручку нетто от общей продажи за определенный период.

Важно вычесть и среднюю стоимость всех средств оборота. Для этого необходимо разделить все суммы оборотной стоимости с начала и до конца нужного периода.

Необходимые данные для того, чтобы произвести расчет, берутся из бухгалтерского баланса, в точности из строки 290. Именно в ней указываются итоги всех оборотных активов.

От чего зависят коэффициенты

В каждой отрасли свой показатель. Больше всего показатель в торговых отраслях. Другие из отраслей, например культурные или научные организации не обладают высоким уровнем коэффициента. Поэтому нельзя сравнивать все предприятия, ведь они отличаются по своему виду деятельности.

Коэффициент зависит от следующих факторов:

- Разновидность сырья, которое применяется в отрасли;

- Объем и темп производства;

- Длительность цикла;

- Квалификация всех сотрудников предприятия;

- Вид деятельности предприятия;

Расчеты коэффициента

Коэффициент позволяет узнать, какой получается объем выручки от реализации всего товара или продукции и сколько приходится от этого на рубль оборотного фонда. В таком вычислении применяется формула

Коб = РП/СО

Здесь коэффициент оборачиваемости определяется как Коб.

РП – это объем всей продукции, которая была реализована за тот период, отчет которого проводится.

СО – обозначает среднюю стоимость средств оборота за нужный период.

Анализ коэффициента оборотных активов

В случае, когда коэффициент активов составляет больше 1, это говорит о том, что предприятие приносит доход. Если коэффициент превышает 1.36, такое предприятие сверхрентабельное и приносит очень хорошую прибыль.

Важно также наблюдать за изменениями коэффициента по динамике. Более наглядно все выглядит в таблицах, по которым можно следить за всеми изменениями и делать соответствующие выводы.

Возможные причины понижения оборотного коэффициента

Если динамика коэффициента падает, это тревожный знак, и руководству компании стоит всерьез задуматься, как повысить его и что для этого нужно предпринять.

Нередко причиной низкого показателя является чрезмерные накопления материальных ценностей. В таком случае нужно сократить объем товара, а все сэкономленные средства вложить в производство.

Важным пунктом является внедрение нового оборудования и технологий, стремление усовершенствовать все производство и работу предприятия.

Причины низкого коэффициента может быть что угодно. Например, очень важно следить за квалификацией сотрудников и их уровнем производительности , за состоянием оборудования, чтобы не возникало поломок и застоя производства.

Расчет оборотного коэффициента оборотных материальных средств

Невозможно представить эффективную и плодотворную работу предприятия без правильного применения оборотных средств.

Всегда оборотный капитал различен, в зависимости от времени года, от уровня жизни и деятельности. Если ресурсы грамотно использовать, тогда деятельность предприятия будет успешной и плодотворной.

Насколько грамотно и правильно используется капитал можно выяснить при помощи коэффициентов. Некоторые из них помогают проанализировать ликвидность и скорость работы организации. Очень важен показатель оборота средств. Обозначает он как Коб.

Показатели, необходимые для расчета

Коэффициент оборачиваемости определяется при помощи тех данных, которые есть в финансовом отчете предприятия, а именно в двух первых строчках отчета по бухгалтерии.

Вычислять объем необходимо как выручку за определенный период, которую берут из отчета финансовых результатов.

Нужны цифры, которые написаны в строке отчета где указывается сумма, которая была получена от всех продаж или реализации услуги и товара.

Средняя остаточность вычитывается из суммы, расположенной во второй колонке баланса по бухгалтерии при помощи формулы:

Ф об.ср = Ф1+Ф0/2

Ф0 и Ф1 это две величины оборота средств предприятия за настоящий и прошедший период.

Формула и расчет

Коэффициент оборачиваемости указывает на число оборотов оборотных средств за определенный период времени. Рассчитать его можно используя следующую формулу:

Коб = Qp/Фоб.ср.

То есть получается таким образом, что все денежные средства, которые организация вкладывает в развитие своего дела, возвращаются обратно через определенное время и в виде уже готового продукта, которой потом продается и приносить денежную прибыль.

Кроме коэффициента, обозначающего оборачиваемость в экономическом анализе, есть и другие обозначения:

- Продолжительность одного оборота Тоб;

- Рентабельность Роб.ср;

Анализ коэффициента оборота

Перед тем как проводить анализ коэффициента оборота необходимо понимать, что из себя представляет оборотный капитал предприятия. Это величина активов, полезный срок использования которых составляет менее года.

К ним можно отнести:

- Производство на незавершенном этапе;

- Уже готовый продукт и товары;

- Запас;

- Материальные средства;

- Дебиторские задолженности;

Сократить запасы можно, если экономнее применять все ресурсы и при увеличении потери на производстве.

Причины снижения коэффициента оборачиваемости

Снижение коэффициента может происходить по нескольким причинам, исходящим из внутренних и внешних факторов.

Допустим, в стране ухудшилась экономика и люди стали меньше приобретать определенный товар или при появлении новых моделей оборудования, старее уже не будут продаваться. Это причина внешняя.

Внутренние причины:

- Неправильное управление средствами;

- Ошибочные действия в логистике и маркетинге;

- Долги организации;

- Применение старых технологий в производстве;

Вывод говорит о том, что все эти причины появляются из-за ошибок внутри компании и недостаточной квалификации работников.

Если компания перешла на новый более модернизированный уровень и новые методики, коэффициент также может понижаться.

Расчеты с использованием примера

Например, существует организация под названием «Омега». Сделав анализ за 2012 год, результат показал, что доход в том году был 100 000 р. а величина всех оборотных средств 35 000 р. а в 2013 45 000р.

Смотрим по формуле:

Коб = 100 000р/ (35+45/2)=2,5

Используя результат этой формулы, вычислим годовой цикл оборота предприятия:

Тоб = 360/2,5=144 дней

Получается, что цикл производства организации «Омега» равен 144 дням.

Оборачиваемость оборотных активов

Определение

При помощи показателя оборотных активов можно узнать, какое количество раз за определенный период организация пользовалась средним остатком всех имеющихся средств.

В соответствии с балансом бухгалтерии оборотные активы это:

- Запасы;

- Материальные средства;

- Краткосрочная задолженность по дебиторам приобретенных товаров, вместе с НДС.

Формула (расчет)

Оборотные активы вычисляются специальной формулой:

Оборачиваемость средств оборота = Выручка/ активы оборота

Для формулы оборотные активы должны браться за среднегодовой остаток.

Нормальное значение

У показателей оборачиваемости нет каких-то общих норм. Они анализируются в динамике или в сравнении с такими же отраслевыми предприятиями. Очень низкий коэффициент говорит о том, что произошло очень большое накопление запасов в предприятии .

Коэффициент оборачиваемости активов на примере ОАО «Ростелеком»

Коэффициент оборачиваемости активов состоит в группе показателей деловой активности и показывает, насколько интенсивно использовались ресурсы организации.

Экономический смысл коэффициента оборачиваемости активов

Коэффициент оборачиваемости активов помогает определить, насколько эффективна деятельность организации не со стороны прибыли, а со стороны применения активов в производстве.

Что является составной частью оборотных активов?

Оборотные средства это:

- Какие-либо запасы;

- Материальные средства, а именно денежные;

- Вложения на короткие сроки;

- Задолженность по дебиторам на короткие сроки;

От каких факторов зависит значение коэффициента активов оборота?

Коэффициент активов оборота зависит от некоторых факторов:

- Длительность производства;

- Уровень квалификации персонала организации;

- Деятельность организации;

- Темпы производства;

Самый большой коэффициент в предприятиях, где занимаются торговлей. Самый низкий его уровень в предприятиях научных. Поэтому необходимо проводить сравнение организации по их отрасли.

Синонимы значения коэффициента оборачиваемости активов

У такого значения как коэффициент оборачиваемости активов есть синонимы.

Коэффициент оборачиваемости может быть функционирующего капитала или мобильных средств.

Знать синонимы коэффициента полезно, так как существуют различные литературные источники, и везде коэффициент называется по-разному.

Но из-за того, что многие экономисты называют коэффициенты по-своему, отсутствует одно конкретное определение и термин коэффициента.

Норматив коэффициента оборачиваемости активов

Коэффициент не бывает отрицательным. Его низкий уровень говорит о том, что на предприятии скопилось чрезмерное количество оборотных средств.

Чтобы коэффициент стал выше, нужно продавать то, что нужно людям и при этом товар должен быть качественным и доступным . Это поднимает конкурентоспособность. При этом цикл производства продукции должен быть ниже.

Анализ коэффициента при помощи динамик позволит определить его уровень и выяснить, хорошо ли продвигается экономика организации.

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

Студент должен:

Знать

Показатели, характеризующие оборачиваемость оборотных средств;

уметь:

Рассчитывать показатели оборачиваемости оборотных средств.

Методические указания

Для анализа использования оборотных средств , оценки финансового состояния предприятия и разработки плана организационно-технических мероприятий по ускорению их оборота и сокращению длительности одного оборота используются показатели, которые отражают реальный процесс движения оборотных средств и величину их высвобождения.

Расчетная потребность в оборотных средствах прямо пропорциональна объему производства и обратно пропорциональна скорости их обращения (числу оборотов). Чем больше число оборотов оборотных средств, тем меньше потребность в оборотных средствах.

Оборачиваемость оборотных средств и эффективность их использования характеризуется следующими показателями:

Коэффициент оборачиваемости оборотных средств показывает, какое количество оборотов совершают оборотные средства за рассматриваемый период времени:

Оборотов или  , оборотов

, оборотов

Коэффициент оборачиваемости также характеризует фондоотдачу оборотных средств и показывает, какой объём выпуска продукции (в ценах или по себестоимости) обеспечивается одним рублём оборотных средств. Чем выше значение коэффициента оборачиваемости оборотных средств, тем эффективнее используются оборотные средства предприятия в рассматриваемом периоде времени, тем выше отдача каждого рубля, вложенного в оборотные средства.

Время, в течение которого оборотные средства совершают полный кругооборот , т. е. проходят период производства и период обращения, называется периодом, или длительностью оборота оборотных средств. Этот показатель характеризует среднюю скорость движения средств на предприятии. Он не совпадает с фактическим сроком производства и реализации определенных видов продукции. Длительность одного оборота в днях (Доб) определяется по формуле:

где ОС - остатки (наличие) оборотных средств:

средние за период времени (ОСср) или на конец периода (ОСк) , руб.;

Q тов ; Q реал - объем товарной или реализованной продукции, руб.

Стов - себестоимость товарной продукции, руб.;

Т - число дней в отчетном периоде (360- в году, 90- в квартале, 30- в месяце)

Коэффициент загрузки (закрепления) оборотных средств (Кз) -- показатель, обратный коэффициенту оборачиваемости. Он характеризует фондоёмкость оборотных средств и показывает сумму оборотных средств, обеспечивающую выпуск товарной или реализованной продукции, на сумму I руб. (в ценах или по себестоимости) и рассчитывается по формуле:

Руб. ОС/ руб.

Чем меньше значение коэффициента загрузки оборотных средств, тем эффективнее используются оборотные средства предприятия в рассматриваемом периоде времени.

При анализе использования оборотных средств рассчитывают величину их абсолютного и относительного высвобождения.

Абсолютное высвобождение оборотных средств. Исчислять данный показатель имеет смысл только при одинаковом объёме выпуска продукции по плану и фактически или же при одинаковом объёме выпуска продукции в отчётном и базисном периодах, так как при изменении объёма выпуска продукции изменяется и потребная величина (сумма) оборотных средств. Абсолютное высвобождение исчисляется как разность между средним остатком (наличием) оборотных средств, задействованных в обороте, последующего и предыдущего периодов

![]() , руб.

, руб.

Этот показатель может иметь как знак «плюс», так и знак «минус». Если Δ ОСабс имеет знак «минус», то имеет место высвобождение оборотных средств, а если Δ ОСабс имеет знак «плюс», то в оборот дополнительно задействованы средства на данную сумму.

Например, на практике абсолютное высвобождение (со знаком «минус») возникает, тогда, когда фактическая потребность в оборотных средствах в отчётном периоде меньше плановой при условии выпуска одинакового объёма продукции.

Относительное высвобождение оборотных средств имеет место только при ускорении оборачиваемости оборотных средств , т. е. при сокращении длительности 1-го оборота и увеличении числа оборотов оборотных средств в последующем периоде времени по сравнению с предыдущим периодом. При этом объём выпуска продукции может изменяться:

![]() , руб. или

, руб. или ![]()

Руб. или

Q одн – однодневный выпуск продукции (в ценах или по себестоимости) в последующем периоде (или же фактический), руб.;

ΔДоб – сокращение длительности одного оборота оборотных средств в последующем периоде времени по сравнению с предыдущим периодом, дней.

Знак «минус» у ΔДоб показывает, что имеет место высвобождение оборотных средств.

Если же Q 0 = Q 1 или Q пл = Q ф , то величина Δ ОСотн= Δ ОСабс

Коэффициент оборачиваемости оборотных средств показывает, сколько раз компания использовала средний остаток оборотных средств в течение выбранного промежутка времени. В статье на примерах разберемся, как корректно рассчитать и оценить показатель. Мы также привели порядок анализа оборачиваемости, который можно скачать.

Что такое коэффициент оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств (активов) – это показатель, который позволяет понять, сколько раз компания использовала среднегодовой остаток оборотных средств за выбранный временной интервал.

Финансовые директора анализируют этот показатель в динамике, в сравнении со среднеотраслевыми цифрами.

Формула расчета

Показатель рассчитывается по следующей формуле:

Коэффициент оборачиваемости оборотных средств = Выручка (руб.) / Оборотные активы (руб.). .

Как найти показатель по балансу

Формула расчета по данным бухгалтерского баланса:

Анализ коэффициента

Коэффициент оборачиваемости анализируются:

- в динамике,

- в сравнении со среднеотраслевыми показателями, например со среднеотраслевым периодом оборота.

Слишком низкий коэффициент, не оправданный отраслевыми особенностями, говорит об излишнем накоплении оборотных средств. Общепринятых, а тем более законодательно установленных нормативов не существует, но это не мешает ввести их в действие внутренними распорядительными документами в качестве целевых значений или ключевых показателей эффективности.

Период оборота оборотных средств

Для анализа оборотных средств часто удобнее рассчитать период оборота – величину, обратную коэффициенту оборачиваемости:

Период оборота оборотных средств (дней) = Количество дней / Коэффициент оборачиваемости

Это более наглядный показатель, он измеряется в днях и показывает нам, за сколько дней предприятие получает выручку, равную средней величине оборотных средств. При замедлении оборачиваемости период оборота увеличивается, а при ускорении сокращается. Если мы посчитаем период оборота за два разных временных интервала и сравним их, то сможем определить величину дополнительно необходимых, или наоборот, высвобождающихся денежных средств.

О временном интервале для расчета следует сказать особо. Коэффициенты оборачиваемости рассчитываются за определенный промежуток времени. Совсем не обязательно это должен быть целый год, как пишут в учебниках. Для решения практических задач можно рассчитывать и за полугодие, и за квартал, главное, чтобы бы этот интервал был достаточно показательным и включал в себя все значимые для производственного процесса факторы. Какой именно интервал выбрать, зависит от отрасли, вида продукции, длительности производственного цикла и условий взаиморасчетов и так далее.

Пример расчета

Теперь поясним все вышесказанное на примере. Предположим, наше предприятие производит продукцию, спрос на которую имеет значительные сезонные колебания. За год предприятие получило выручку (см. таблицу 1).

Таблица 1 . Годовая выручка предприятия

Средний товарный запас в течение этого года представлен в таблице 2.

Таблица 2 . Средний товарный запас

Рассчитаем коэффициент оборачиваемости товарных запасов за год. Для этого разделим выручку за год на среднегодовую величину товарного запаса.

Коэффициент оборачиваемости за год = 114 830 / 36 411 = 3,154

Получим, что показатель за год равен 3,154.

Определим период оборота.

Период оборота = 365 дней / 3,154 = 115,7 дней.

Именно за 115,7 дней мы получаем выручку, равную среднегодовому товарному запасу. Что это нам даст на практике? Мы можем только сравнить эти показатели с аналогичными за предыдущий год или пойти к конкурентам. Если те нам скажут, что их запасы оборачиваются приблизительно с такой же скоростью, на этом успокоимся, убедившись, что наш показатель соответствует среднеотраслевым значениям.

Если же мы рассчитаем данные по каждому кварталу, то получим дополнительную информацию (см. табл. 3).

Таблица 3 . Расчет коэффициентов оборачиваемости по каждому кварталу

Мы видим, что оборачиваемость товарных запасов очень сильно меняется в течение года. Это станет еще более наглядно, если перевести безразмерный коэффициент в период оборота (табл.4).

Таблица 4 . Период оборота

Оказывается, скорость оборота в течение года может меняться в полтора раза. А это уже о многом может сказать. Например, если предприятие продает товары с отсрочкой платежа, то наиболее острая потребность в оборотных средствах у него будет в конце второго и в третьем квартале. Если же отсрочки покупателям нет, то нехватка оборотных средств возможна с конца первого и весь второй квартал.

Таким образом, для определения потребности в привлечении дополнительных оборотных средств к началу «высокого» сезона, коэффициенты оборачиваемости следует рассчитывать не за год, а за квартал.

Дальше у нас возникнет совершенно естественное желание ускорить оборачиваемость запасов в первом полугодии. Для этого необходимо детализировать расчеты по видам товаров. Выгружаем из программы или запрашиваем в бухгалтерии соответствующие оборотно-сальдовые ведомости и после некоторой обработки получаем выручку по товарам (табл. 5).

Таблица 5 . Выручка по товарам ()

|

Выручка, млн руб. |

I квартал |

II квартал |

III квартал |

IV квартал |

Итого за год |

|

Товар «А» |

|||||

|

Товар «Б» |

|||||

|

Товар «В» |

|||||

Усредняем товарные запасы, и получаем следующие данные (табл. 6).

Таблица 6 . Средний запас

|

Средний запас, млн руб. |

I квартал |

II квартал |

III квартал |

IV квартал |

Итого за год |

|

Товар «А» |

|||||

|

Товар «Б» |

|||||

|

Товар «В» |

|||||

Делим выручку по товарам на средний запас, получаем коэффициент оборачиваемости (табл. 7).

Таблица 7 . Коэффициент оборачиваемости

|

Коэффициент оборачиваемости |

I квартал |

II квартал |

III квартал |

IV квартал |

Итого за год |

|

Товар «А» |

|||||

|

Товар «Б» |

|||||

|

Товар «В» |

|||||

|

По группе товаров |

И вот мы обнаруживаем, что товар «В» является аутсайдером, его оборачиваемость в два и более раз ниже, чем у товара «Б» и товара «А». Для большего удобства переведем безразмерные коэффициенты в периоды оборота (табл. 8).

Таблица 8 . Период оборота

|

Период оборота |

I квартал |

II квартал |

III квартал |

IV квартал |

Итого за год |

|

Товар «А» |

|||||

|

Товар «Б» |

|||||

|

Товар «В» |

|||||

|

По группе товаров |

Теперь мы видим, что оборачиваемость меняется не только по разным товарам, но и каждый товар в течение года оборачивается с разной скоростью.

Дальше необходимо выяснить, в чем причины таких колебаний оборачиваемости. Если эти причины объективны и полностью оправданы с точки зрения ведения бизнеса, то следует запланировать привлечение дополнительных средств, когда это необходимо. Если же причины носят субъективный характер, то надо предпринять организационные меры для их устранения. На этом этапе финансовому аналитику необходимо проявить способность к эффективному взаимодействию с руководством и другими подразделениями, а финансовому директору – свои управленческие таланты.

Выводы

Коэффициенты оборачиваемости в умелых руках становятся эффективным инструментом решения проблем финансовой устойчивости предприятия (

К чему снятся цветы по соннику - "Сонник Ванги"

Необычная Масленица: Цветные блины и торт из блинов с зеленым чаем

После маммопластики — что нельзя когда увеличила грудь Больно ли удалять дренаж после маммопластики

Нафтизин: инструкция по применению Можно ли нафтизин ребенку

Краткий пересказ романа Чарльза Диккенса «Приключения Оливера Твиста Краткая информация приключения оливера твиста