| Наименование параметра | Значение |

| Тема статьи: | ДЕБЕТ 51 КРЕДИТ 55 |

| Рубрика (тематическая категория) | Спорт |

ДЕБЕТ 55 КРЕДИТ 51

ДЕБЕТ 66,67 КРЕДИТ 52-3

ДЕБЕТ 75 КРЕДИТ 52-3

ДЕБЕТ 50 КРЕДИТ 52-3

ДЕБЕТ 52-3 КРЕДИТ 91

- зачислена купленная иностранная валюта.

По кредиту счета 52-3 отражается расходование купленной иностранной валюты на цели, предусмотренные законодательством.

- получена иностранная валюта на командировочные расходы;

ДЕБЕТ 60 КРЕДИТ 52-3

- перечислено поставщикам и подрядчикам;

- погашена задолженность перед инвесторами;

- возвращены кредиты и займы, выплачены проценты за пользование кредитами, займами.

В случае если юридическое лицо - резидент покупает иностранную валюту для оплаты импортных работ, услуг, результатов интеллектуальной деятельности, то он обязан представить в банк заключение об обоснованности платежей в иностранной валюте за работы, услуги, результаты интеллектуальной деятельности.

Центральным банком РФ введено также ограничение на покупку иностранной валюты для оплаты импортных товаров до их ввоза на таможенную территорию Российской Федерации. В соответствии с этим ограничением импортер одновременно с перечислением уполномоченному банку рублей на покупку валюты для оплаты импортных товаров авансом обязан открыть в банке депозит. Сумма депозита должна быть равна средствам, перечисленным на покупку иностранной валюты.

В бухгалтерском учете перечисление рублевых средств на депозит отражается записью:

- открыт депозит на сумму рублей, перечисленных на покупку валюты для оплаты импортных товаров авансом.

Возврат суммы депозита осуществляется после представления в банк копии ГТД, а также в случае возврата перечисленных ранее валютных средств и их обратной продажи.

Соответственно возврат депозита отражается проводкой:

- возвращены рублевые средства с депозита.

Вместе с тем существует возможность уменьшения суммы открываемого депозита.

Так, согласно соответствующему Указанию ЦБ РФ размер рублевых средств, подлежащих внесению на депозит, уменьшается при предъявлении в банк следующих документов:

Поручения юридического лица - резидента на открытие уполномоченным банком безотзывного аккредитива, покрытого за счёт плательщика по аккредитиву;

Гарантии банка-нерезидента͵ выданной в пользу юридического лица - резидента в качестве обеспечения исполнения обязательства нерезидента по договорам по импорту товаров или возврата уплаченного юридическим лицом - резидентом аванса (предварительной оплаты);

Договора страхования риска невозврата иностранной валюты, в случае неисполнения своих обязательств нерезидентом - плательщиком, поручителем (гарантом), а также вследствие действий государственных органов страны иностранного контрагента (договор страхования должен быть заключен между юридическим лицом - резидентом и страховой организацией -резидентом, имеющей лицензию на право страховой деятельности, предусматривающую страхование экспортных кредитов);

Векселя, выданного нерезидентом, являющимся контрагентом юридического лица - резидента по договору об импорте товаров, в пользу этого юридического лица - резидента͵ авалированного иностранным банком;

Специального разрешения, выдаваемого территориальными учреждениями Банка России.

При осуществлении расчетов с использованием валютного счета с иностранным поставщиком наиболее распространенной формой расчетов являются расчёты с использованием аккредитива. Следует отметить, что открытие аккредитива является наиболее приемлемым и распространенным вариантом при осуществлении авансовых платежей. Рассмотрим кратко аккредитивную форму расчетов с позиций банковских операций и бухгалтерского учета. Слово ʼʼаккредитивʼʼ с латинского языка буквально переводится как доверительный.

Основные принципы совершения операций с аккредитивами в международной торговле заложены в ʼʼУнифицированных правилах и обычаях для документарных аккредитивовʼʼ (публикация Международной Торговой Палаты № 500).

Кратко сущность аккредитивной формы расчетов можно описать следующим образом.

Импортер открывает в своем банке депозит, то есть аккредитив. Одновременно он дает указание банку о документах, которые должен представить иностранный поставщик и на основании которых должна быть произведен платеж с аккредитива. Обычно это транспортные или иные отгрузочные документы с указанием наименования, количества, стоимости принятых к перевозке товаров.

Затем банк импортера открывает аккредитив в банке экспортера. Банк экспортера извещает экспортера о том, что в его пользу открыт аккредитив.

Иностранный поставщик отгружает товары и предъявляет отгрузочные документы в банк. Банк проверяет представленные документы на предмет соответствия указаниям импортера. В случае если расхождения в представленных накладных отсутствуют, то с аккредитива в пользу экспортера производится платеж. В противном случае документы возвращаются поставщику.

Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, платеж с аккредитива производится только после фактической отгрузки товаров, что значительно сокращает риск импортера. В то же время экспортер отгружает товары, после того как в его пользу открывается аккредитив. Это в свою очередь минимизирует риск экспортера.

В случае если аккредитив открывает российский импортер, тов бухучёте делаются следующие записи:

ДЕБЕТ 55 КРЕДИТ 52

- на основании заявления открыт аккредитив;

ДЕБЕТ 51 КРЕДИТ 55 - понятие и виды. Классификация и особенности категории "ДЕБЕТ 51 КРЕДИТ 55" 2017, 2018.

Любая хозяйственная деятельность организации невозможна без движения финансовых потоков. Денежные средства участвуют во всех процессах, происходящих на предприятиях любой формы собственности. Покупка оборотных средств, инвестирование в основные производственные фонды, расчеты с бюджетами разных уровней, учредителями, сотрудниками предприятия - все производственные и административные действия совершаются при помощи денег и с целью их получения.

Виды расчетов

На практике используются два основных типа расчетов - наличный и безналичный. Наличный, как правило, применяется при небольших объемах движения денежных средств - это единовременные платежи, которые можно осуществлять через кассу компании. Для малых предприятий, с небольшим оборотом и скромными доходами, использование наличных является оптимальным вариантом. Крупные компании чаще берут на вооружение безналичную систему; как показали результаты ее использования, это гораздо эффективнее, быстрее и дешевле, нежели работа с большими объемами денежных средств. Поэтому на сегодняшний день 98 % все расчетов осуществляется через банковскую систему, по безналичному принципу.

Отражение безналичной системы в бухгалтерском учете

Для анализа, планирования, учета, перемещения безнала предприятие открывает синтетический, балансовый 51. Он является активным, что означает отражение поступающих средств по дебету, расход финансовых ресурсов - по кредиту. 51 счет создан для учета самого мобильного из активов предприятия - безналичных средств. В балансе он отражается в обобщенном виде, остаток (сальдо) определяется ежедневно для оперативного распоряжения финансами. Аналитический учет ведется по каждой позиции поступления и расхода отдельно. Организация может одновременно открывать необходимое количество счетов в одном или нескольких кредитных учреждениях. Независимо от их количества, вся информация по движению безнала суммируется и проводится на 51 счет. Сальдо (остаток) формируется по формуле: остаток на начало + оборот по дебету счета - оборот по кредиту. Полученный результат является суммой доступных (на текущий момент) средств. Он относится на 51 счет в качестве начального дебетового остатка на следующий период.

Виды безналичных расчетов

Все расчетно-платежные операции осуществляются банком, с которым организация заключила договор на обслуживание счета. Основанием для совершения операций снятия или перечисления средств является письменное уведомление владельца, которое проверяется на соответствие нормам законодательства и унифицированным формам. Форму безналичного расчета организация-владелец средств выбирает самостоятельно, основываясь на договорных обязательствах конкретных контрагентов. Чаще всего предприятие-плательщик при помощи соответствующего документа дает банку распоряжение о снятии (списании, перечислении) безналичных средств со счета в пользу указанного контрагента. Реже применяются безусловные списания, подтверждение которых не требуется от владельца активов. Снятие наличных средств для собственных нужд производится организацией при помощи чеков. Владельцы счета в банке получают необходимый лимит чеков на основании заявления. Заполненные и заверенные соответствующими подписями и печатями листы могут служить также для расчетов предприятия-владельца счета с организациями-подрядчиками, поставщиками и т. д. При этом чек выписывается на организацию или физическое лицо (ее представителя) и обналичивается при предъявлении его в банке плательщика.

Документооборот по расчетному счету

51 счет ведется на основании банковской выписки. К ней в обязательном порядке прикрепляются документы, которые служат распоряжением для движения средств по конкретному счету предприятия. Все списания, перечисления, которые владелец активов производил за период выписки, подтверждаются экземпляром исходящего платежного поручения или требования. Корешок чека служит обоснованием снятия наличных. Зачисление поступивших сумм от предприятия-владельца (сдача части выручки наличными) фиксируется банковским ордером. Средства, поступившие от покупателей и прочих дебиторов, в рамках договорных обязательств, подтверждаются экземпляром входящего платежного поручения организации-плательщика. Все документы по перемещению безналичных денег оформляются в строгом соответствии с унифицированными формами и требованиями банка, заверяются подписями уполномоченных лиц и печатью организации.

Дебет

Дебет 51 счета является отражением поступления денежных средств. Зачисление происходит из следующих источников:

- Касса предприятия (Д 51, К 50) - данная проводка составляется при зачислении на расчетный счет наличных средств из кассы.

- Расчеты с контрагентами (Д 51, К 62/60/76) - на счет зачислена сумма от покупателей, прочих дебиторов, от поставщиков (возврат аванса, излишне перечисленные средства, расчеты по выставленным претензиям).

- (Д 51, К 66) - операция проводится в случае прихода на расчетный счет полученных заемных средств.

- При расчетах с акционерами, собственниками (Д 51, К 75) - внесены средства учредителей (в качестве оборотных или при увеличении уставного капитала).

- Расчеты с бюджетами и внебюджетными организациями (Д 51, К 68, 69) - перечислены излишне уплаченные налоги или суммы социальной поддержки населения (пособия, больничные и т. д.).

Оборот по дебету суммируется за отчетный временной промежуток и является обобщенным показателем поступления денежных средств на расчетный счет предприятия. Для анализа поступления по статьям используется или анализ счета.

Движение по кредиту

Кредит счета 51 формируется из операций списания (расхода) безналичных средств предприятия. Оборот по кредиту показывает общую сумму перечислений, списаний и снятия наличных, положенных на счет 51. Проводки по кредиту следующие:

- Снятие наличных (Д 50, К 51) - с расчетного счета сняты денежные средства, поступающие в кассу предприятия (обналичивание происходит в лимитированном порядке, с указанием статьи расходов). Чаще всего организации используют часть средств при выплате заработной платы или на хозяйственные нужды.

- Перемещение безналичных (Д 51/55, К 51) - данная корреспонденция проводится при переводе части средств на другой счет или на открытие специальных аккредитивов, предназначенных для расчетов с контрагентами.

- Оплата поставщикам, подрядчикам и прочим кредиторам (Д 60/62/76, К 51) - перечисление суммы активов с расчетного счета в адрес контрагентов (за товары и услуги, возвраты продукции и т. д.).

- Расчеты по займам, ссудам и кредитам (Д 66, К 51) - перечислены проценты за использование заемных средств или погашена

- Выполнение обязательств перед бюджетами различных уровней и внебюджетными фондами (Д 68/69, К 51) - в зависимости от налога или фонда, в корреспонденции указываются соответствующие субсчета.

- Заработная плата (Д 70, К 51) - перечислена з/пл сотрудникам.

- Расчеты с учредителями (Д 75, К 51) - по результатам деятельности произведены выплаты учредителям.

Дт 51 Кт 51 — распространенная в бухучете проводка, отражающая безналичные приходы и расходы хозяйствующего субъекта. С какими счетами может корреспондировать счет 51 и какие проводки с его использованием наиболее популярны, расскажем в нашей статье.

Для чего используется счет 51

Счет 51 «Расчетные счета» аккумулирует в себе все безналичные денежные потоки фирмы в рублях. Дебет счета 51 характеризует размер денежных средств, попадающих на расчетный счет хозяйствующего субъекта. А кредит, наоборот, фиксирует отток денег компании в счет оплаты товаров, работ или услуг.

В соответствии с приказом Минфина России «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности…» от 31.10.2000 № 94н (далее — план счетов) счет 51 может находиться в паре с большим количеством счетов как по дебету, так и по кредиту:

- 50 «Касса»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 66 «Расчеты по краткосрочным кредитам и займам» и пр. (согласно инструкции к плану счетов).

При этом допускается корреспонденция и с самим счетом 51 (проводка Дт 51 Кт 51 ).

Что означает запись Дебет 51 Кредит 51

Проводка Дт 51 Кт 51 зачастую применяется для отражения перемещения денег с одного расчетного счета компании на другой.

Поясним. У фирмы есть 2 расчетных счета: один в банке 1, второй в банке 2. Для детализации движения денежных средств по обоим счетам фирма может открыть субсчета к счету 51:

- 51.01 — расчеты по счету в банке 1;

- 51.02 — расчеты по счету в банке 2.

Тогда при осуществлении переводов средств со счета в банке 2 на счет в банке 1 вместо не очень понятной проводки Дебет 51 Кредит 51 можно будет сделать запись: Дт 51.01 Кт 51.02.

Не следует забывать, что субсчета, которые будут применяться вашей организацией, следует указать в рабочем плане счетов, утверждаемом в учетной политике.

Важно! Аналитический учет по 51 счету может быть построен не только с помощью субсчетов, но и субконто, которые, в частности, используются в ряде бухгалтерских программ (например 1С).

В каких проводках встречается счет 51

Самые частое использование дебета счета 51 встречается в записях:

- Дебет 51 Кредит 62.

- Дебет 51 Кредит 66.

- Дебет 51 Кредит 91.

Рассмотрим несколько примеров.

Пример 1

Покупатель перечислил поставщику оплату за товар.

В учете поставщика это будет отражено с помощью проводки: Дт 51 Кт 62 . В учете покупателя: Дт 60 Кт 51.

Пример 2

Фирме поступил платеж в счет погашения выданных ею ранее заемных денежных средств.

При этом можно сделать запись: Дт 51 Кт 66.

Детальную информацию о заемных средствах вы найдете в статье .

Пример 3

На расчетный счет ООО поступили проценты по депозиту: Дт 51 Кт 91.

По кредиту счета 51 зачастую используются такие проводки:

- по перечислению заработной платы: Дт 70 Кт 51;

- по оплате поставщикам: Дт 62 Кт 51;

- по оплате налогов: Дт 68 Кт 51;

Возможны и прочие проводки, применение которых не противоречит плану счетов.

Итоги

Анализ счета 51 позволит определить остатки в банках по рублевым счетам хозсубъекта. В проводке Дт 51 Кт 51 лучше задействовать субсчета к счету 51 для того, чтобы видеть остатки по каждому расчетному счету компании или предпринимателя.

И имеющей самостоятельный баланс.

На расчетном счете хранятся свободные денежные средства в валюте Российской Федерации. Расчетные счета используются также для осуществления расчетов с бюджетом, поставщиками, покупателями и разными . Выдача и перечисление средств с этого счета осуществляется банком, как правило, на основании приказа владельца счета (организации) или с его согласия (акцепта). Однако в некоторых случаях банк списывает суммы с расчетного счета без согласия его владельца.

Платежи с расчетного счета осуществляются в порядке их календарной очередности. Операции по расчетному счету оформляются следующими документами. Объявление на взнос наличными выписывается при внесении денег из кассы в расчетный счет. Денежный чек служит приказом организации банку о выдаче с расчетного счета указанной в чеке суммы наличных денег. Расчетный чек применяется для перечисления средств с расчетного счета плательщика на расчетный счет получателя. Такой же цели служит и платежное поручение. Платежное требование, в отличие от расчетного чека и платежного поручения, выписывает получатель средств (поставщик). Оно предназначено для расчетов за продукцию, работы и услуги.

Организация периодически получает от банка выписку из расчетного счета , содержащую произведенные операции, обороты и сальдо. К выписке прилагаются денежно-расчетные документы, на основании которых произведены операции по расчетному счету. На основании выписок ведут записи по расчетным счетам.

Аналитический учет по 51 "Расчетные счета" следует вести по каждому расчетному счету.

Синтетический учет операций по расчетным счетам бухгалтерия организации ведет на активном счете 51 "Расчетные счета". Обороты по кредиту этих счетов регистрируются на основании выписок банка в журнале-ордере № 2, а по дебету — в ведомости № 2. Суммы с одноименными корреспондирующими счетами каждой выписки складываются и записываются в журнал-ордер и ведомость по итогам. Дебетовое сальдо счета 51 означает наличие средств на расчетном счете на начало месяца, обороты по дебету — увеличение, т. е. поступление средств, а по кредиту — уменьшение, т. е. списание средств.

По дебету счета 51 "Расчетные счета" отражаются следующие основные операции:

1. Сдача наличных денег на счета в банке:- кредит счета 50 "Касса".

- дебет счета 51 "Расчетные счета",

- кредит счета 62 "Расчеты с покупателями и заказчиками",

- кредит счета 90-1 "Выручка".

- дебет счета 51 "Расчетные счета",

- дебет счета 51 "Расчетные счета",

- кредит счета 66 "Расчеты по краткосрочным кредитам и займам",

кредит счета 67 "Расчеты по долгосрочным кредитам и займам".

- дебет счета 51 "Расчетный счет",

- кредит счета 55 "Специальные счета в банках".

- дебет счета 51 "Расчетные счета",

- кредит счета 91-1 "Прочие доходы".

- дебет счета 51 "Расчетные счета",

- кредит счета 76 "Расчеты с разными дебиторами и кредиторами".

- дебет счета 51 "Расчетные счета",

- кредит счета 76-2 "Расчеты по претензиям".

По кредиту активного счета 51 "Расчетные счета" записываются следующие основные операции:

1. Поступили денежные средства в кассу с расчетного счета:- дебет счета 50 "Касса",

- дебет счета 60 "Расчеты с поставщиками и подрядчиками",

- кредит счета 51 "Расчетные счета".

- дебет счета 68 "Расчеты по налогам и сборам",

- кредит счета 51 "Расчетные счета".

- дебет счета 91-2 "Прочие расходы",

- кредит счета 51 "Расчетные счета".

- кредит счета 51 "Расчетные счета".

- дебет счета 66 "Расчеты по краткосрочным кредитам и займам",

- дебет счета 67 "Расчеты по долгосрочным кредитам и займам",

- кредит счета 51 "Расчетные счета".

- дебет счета 69 "Расчеты по социальному страхованию и обеспечению",

- кредит счета 51 "Расчетные счета".

- дебет счета 58 "Финансовые вложения",

- кредит счета 51 "Расчетные счета".

- дебет счета 76 "Расчеты с разными дебиторами и кредиторами",

- кредит счета 51 "Расчетные счета".

Кроме расчетных счетов организации могут иметь в банках и другие счета: 52 "Валютные счета", 55 "Специальные счета в банках".

Все эти счета . Учет операций по ним аналогичен учету операций по расчетным счетам. Аналитический учет по счету 52 "Валютные счета" должен вестись по каждому счету, открытому для хранения денежных средств в иностранной валюте. А по счету 55 надо обеспечить получение данных о движении денежных средств в аккредитивах, депозитах, чеках и т. п.

Обобщающая информация о движении денежных средств организации в любой валюте ― как в национальной, так и иностранной, отражается по счету 57. Переводы в пути предполагают наличие денежных сумм, таких как выручка или иная наличность, предназначенных для зачисления на расчетный счет или в кассу предприятия, но еще не достигнувших цели назначения. В статье рассмотрим бухгалтерский счет 57, особенности его использования и типовые проводки по нему.

Бухгалтерский счет 57: особенности использования

Нередко при передаче денег (сдачи наличность в банк, снятие денежных средств с расчетного счета) бухгалтеры не используют счет 57. Процедура завершается одной из возможных проводок:

- Дебет 50 ― Кредит 51 ― снятие наличности с расчетного счета;

- Дебет 51 ― Кредит 50 ― внесение выручки или прочих денежных средств на счет в банке.

Однако между двумя конечными пунктами приема/передачи денег часто образовывается временной промежуток. Перемещения активов может и не произойти в один и тот же день, например, если из кассы наличность сняли в конце рабочего дня, а зачислена на расчетный счет она оказалась в начале следующего.

Пример . В конце дня 01.02.2016 в организацию оприходована выручка в размере 67 000 рублей. Оставлено в кассе 20 000 для выдачи подотчетным лицам на текущие хоз.расходы. Прочие деньги требуется передать на расчетный счет, не нарушая лимита кассы (30 000 рублей). Какими проводками отражены данные действия?

01.02.2016

Дебет 50 ― Кредит 62 (67 000 рублей)― поступление выручки за проданный товар в кассу предприятия.

Дебет 71 ― Кредит 50 (20 000 рублей) ― выданы денежные средства подотчетному лицу.

Дебет 57 ― Кредит 50 (47 000 рублей) ― переданы деньги инкассаторской службе для пополнения расчетного счета.

02.02.2016

Дебет 51 ― Кредит 57 (47 000 рублей) ― на счет в банке зачислена вчерашняя выручка предприятия.

Использование 57 счета позволяет соблюдать кассовую дисциплину, внося денежные средства на расчетный счет по мере поступления.

Кроме того, простая проводка Дебет 50 ― Кредит 51 не может всегда отразить действительное финансовое состояние. Деньги в итоге могут быть не использованы по назначению, например, возвращены обратно в кассу предприятия. Нельзя исключать и возможное появление форс-мажорных обстоятельств ― кражу, потерю наличности после принятия инкассаторскими службами. В таких случаях движение наличности не достигает конечной цели ― пополнения расчетного счета.

Основанием для принятия денежных средств на счет 57 считаются банковские квитанции, копии сопроводительных ведомостей, выдаваемых инкассаторским службам.

Счет 57 в бухгалтерском учете. Переводы внутри организации

Для отражения движения наличности, выручки за проданные товары, переводов денежных средств счет 57 в организациях используется в следующих целях:

- Пополнение расчетного счета. Денежные средства передаются работникам организации или инкассаторским службам для зачисления в банк через кассу организации.

- Снятие наличности. На основании выданной банковской квитанции денежные средства могут быть зачислены на 57 счет перед оприходованием наличности в кассу.

- Для зачисления денежных средств на корпоративную карту предприятия с расчетных банковских счетов.

- Для операций эквайринга.

В настоящее время широко распространена возможность оплаты товаров физическими лицами при помощи платежных терминалов. Данная форма расчетов актуальна не только для обычных магазинов, но и для совершения покупок онлайн.

Организации, применяющие подобные способы, помимо наличия специализированного оборудования, заключают с банками договора на обслуживание платежных терминалов ― эквайринг. Уполномоченный банк ― посредник (эквайер), устанавливает в учреждении свои терминалы оплаты, через которые и происходят расчеты населения за приобретенные товары.

Денежные средства в таких случаях непосредственно в организацию зачисляются не сразу. Здесь также следует использовать 57 счет.

Дебет 57 ― Кредит 90 (36 000 рублей)― отражена выручка по картам покупателей.

Дебет 90 ― Кредит 68 (5491,53 рубль)― начисление на реализацию НДС.

Дебет 51 ― Кредит 57 (35 460 рублей)― поступление денежных средств на расчетный счет учреждения.

Дебет 91 ― Кредит 57 (540 рублей)― банковские расходы по договору эквайринга.

Если организация является плательщиком НДС, начислять налог необходимо на полную сумму выручки.

Подробнее про используемые в операциях счета читайте в статьях: (учет расчетов по налогам и сборам), (учет продажи готовой продукции), (учет прочих доходов и расходов).

Счет 57. Переводы между счетами организациями

Счет 57 применяется также и при переводах денежных средств между счетами организации, заполняя временной промежуток между списанием активов и их поступлением на другой расчетный счет. Проводки при этом создаются следующие:

Дебет 57 ― Кредит 51-1 (20 000 рублей) ― с расчетного счета банка А выведены денежные средства для последующего зачисления на счет банка Б.

Дебет 51-2 ― Дебет 57 (20 000 рублей) пополнение суммы на счете банка Б переводом из банка А.

В таких ситуациях не возникнет временного отсутствия денежных средств, когда с одного счета активы уже списаны, а на другой еще не зачислены.

Отражение остатков счета 57 на счетах баланса

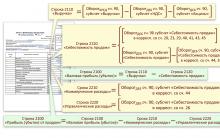

Для того чтобы рассчитать коэффициенты ликвидности предприятия (текущей, срочной), используют данные строки 1250 баланса, называемой «Денежные средства и денежные эквиваленты». При помощи этих коэффициентов предоставляется информация о возможности погашения текущих краткосрочных обязательств субъекта за счет собственных средств. Ликвидными активами признаны денежные средства и краткосрочные финансовые вложения.

Состав строки 1250 баланса

| Раздел баланса | Дебет счета | Из чего формируется |

| Оборотные активы | Дебет 50 | Наличность в кассе |

| Оборотные активы | Дебет 51 | Остатки по р/с |

| Оборотные активы | Дебет 52 | Валютные банковские счета |

| Оборотные активы | Дебет 55 | Специальные счета ― депозиты, аккредитивы |

| Оборотные активы | Дебет 57 | Суммы переданных денежных переводов, не достигших целей назначения |

| Оборотные активы | Дебет 58 | Денежные эквиваленты краткосрочных финансовых вложений (векселя и прочие ЦБ) |

| Оборотные активы | Дебет 76 | Прочие денежные эквиваленты краткосрочных фин.вложений |

Суммарное значение перечисленных показателей дает представление о содержании строки 1250 баланса. Денежные средства в пути помогают отразить действительную картину финансового состояния предприятия на конкретный момент, не позволяя активам затеряться вследствие временных промежутков между выдачей наличности и зачислением по назначению.

Но не всегда высокие показатели здесь рассматриваются как положительный признак. Скорее это говорит о том, что деньги организации не работают. Грамотно разработанная денежная политика учреждения должна создавать условия не только для скорейшего погашения обязательств, но и для своевременного вложения средств в оборот, принося предприятию дополнительную прибыль.

Иконография Святой Троицы Другие трактовки Троицы в иконописи

Кто такой аарон в библии

Замечательный вариант приготовления супа лапши в мультиварке Как приготовить суп лапшу в мультиварке

К чему снятся цветы по соннику - "Сонник Ванги"

Необычная Масленица: Цветные блины и торт из блинов с зеленым чаем