На различных этапах инвестиционного процесса определяют сметную, плановую и фактическую прибыль.

Фактическая прибыль – это финансовый результат подрядной организации за определенный период ее деятельности.

В зависимости от целей рассчитывается фактическая прибыль от сдачи заказчику объектов (их комплексов или отдельных видов работ), балансовая, валовая, налогооблагаемая и чистая прибыль.

Прибыль от сдачи заказчикам выполненных работ (ПСМР) определяется по формуле:

где Цоб – договорная цена объекта, тыс. руб.;

НДС – налог на добавленную стоимость, тыс. руб.;

Sф - фактическая себестоимость, тыс. руб.

Валовая прибыль (Пвал) - разность между выручкой от продаж и себестоимостью реализованной продукции (S) за тот же период:

В 2008 г. Пвал = 32 038,9 тыс. руб.

Прибыль до налогообложения (балансовая прибыль) (ПБП) - это сумма прибыли от финансово-хозяйственной деятельности (ПФХД) и прибыли (расхода) от прочих внереализационных операций:

где Пим – прибыль от реализации имущества, тыс. руб.;

ППВ – прибыль от реализации продукции подсобных и вспомогательных производств, тыс. руб.;

Свне – сальдо прочих доходов и расходов, тыс. руб.

Чистая прибыль представляет собой прибыль предприятия, оставшуюся в распоряжении после уплаты налогов (Н):

![]() (3.4)

(3.4)

Чистая прибыль отчетного года (ЧПР) фиксируется в бухгалтерском балансе отчетного года как нераспределенная прибыль, а результат распределения этой прибыли акционерами отражается в бухгалтерском балансе следующего за отчетным года. Оставшаяся нераспределенной прибыль отчетного года характеризует как бы фонд накопления, так как в основном идет на развитие предприятия, увеличивая его собственный капитал.

Таблица 7

Расчет прибыли организации за 2005-2008 гг., тыс. руб.

|

Показатель | ||||

|

1. Выручка-нетто (без НДС) | ||||

|

2. Себестоимость СМР | ||||

|

3. Валовая (сметная) прибыль (1.-2.) | ||||

|

4. Прочие доходы (4.1+4.2+4.3+4.4) | ||||

|

4.1. Доходы от сдачи имущества в аренду | ||||

|

4.2. Прибыль от реализации ОПФ и другого имущества строительной организации | ||||

|

4.3. Доходы от участия в уставном капитале других организаций | ||||

|

4.4. Поступления в возмещение причиненных организации убытков | ||||

|

5. Прочие расходы (5.1) | ||||

|

5.1. Налог на имущество | ||||

|

6. Прибыль до налогообложения (3.+4.-5.) | ||||

|

7. Налог на прибыль (3.+4.1+4.2+4.3+4.4-5.1)*24% | ||||

|

8. Сумма, внесенная в бюджет в виде санкций | ||||

|

9. Чистая прибыль (6.-7.-8.) | ||||

|

10. Отчисления в резервный фонд | ||||

|

11. Прибыль подлежащая распределению (9.-10.) |

Прибыль представляет собой реализованный чистый доход, а именно: разницу между выручкой и полной себестоимостью продукции, работ, услуг.

Фактическая прибыль - это финансовый результат подрядчика за определенный период его деятельности. В зависимости от целей рассчитывается фактическая прибыль от сдачи заказчику объектов (их комплексов или отдельно выполненных работ), балансовая, валовая, налогооблагаемая и чистая прибыль. Прибыль от сдачи заказчикам выполненных работ (П ф ) определяется как разность между выручкой от их реализации (договорной ценой) без налога на добавленную стоимость и затратами на их производство и сдачу: П ф = Д ц – НДС- С ф где Д ц - договорная цена, руб.; НДС - налог на добавленную стоимость, руб.; С ф - фактическая себестоимость выполненных работ, руб. Каждая строительная организация самостоятельно устанавливает методы определения выручки: по поступлении средств за выполнение работ и услуг на расчетный счет или в кассу строительной организации; по выполнении работ и подписании предусмотренных в договорах подряда документов (актов, справок). Балансовая прибыль рассчитывается на основе бухгалтерских документов в квартальных и годовых балансах как сумма прибыли от сдачи заказчику объектов, работ и услуг, реализации на сторону основных фондов, нематериальных активов и другого имущества строительной организации, продукции и услуг подсобных и вспомогательных производств, а также доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям, П 6 =П ф + П и + П о -В, где П и - прибыль от реализации имущества, руб.; П о - прибыль от реализации продукции подсобных и вспомогательных производств, руб.; В - внереализационные доходы и расходы, руб. Валовая прибыль строительной организации определяется как сумма балансовой и расчетной прибыли П в =П 6 +П р , где П р - прибыль, определенная расчетным путем в случае реализации продукции и услуг по ценам ниже рыночных, безвозмездного получения финансово-материальных ресурсов, прямого обмена продукцией, работами, услугами. Налогооблагаемая прибыль рассчитывается на основе валовой для целей определения платежей в бюджет. Определяется по формуле П об = П в – И – Р – ЦБ – ДП – Ф р , Где П в – валовая прибыль организации; И – налог на имущество орг.; Р - рентные платежи; ЦБ – доход по ценным бумагам; ДП – доход от долевого участия в деятельности др предприятий и орг.; Ф р – отчисления в резервный фонд предприятия. Чистая прибыль представляет собой прибыль предприятия, оставшуюся в его распоряжении после уплаты налогов (Н): П ч = П б – Н. 33. Понятие рентабельности строительных организаций. Методы определения различных видов рентабельности.

Рентабельность - относительный показатель, характеризующий прибыльность предприятия.

Обобщающими показателями для оценки уровня эффективности работы строительной организации являются показатели рентабельности. Рентабельность отражает, насколько прибыльна деятельность организации. Характеризуя прибыльность строительных организаций, используют не только массу прибыли, но и относительные показатели, в том числе уровень рентабельности.

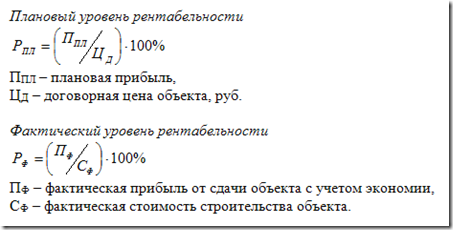

В строительном производстве различают уровни рентабельности: сметный, плановый и фактический.

Сметный уровень рентабельности рассчитывается как отношение сметной прибыли (плановых накоплений) к сметной стоимости объекта: Рсм=Псм/Сстр*100

Плановый уровень рентабельности определяется по формуле Рпл=Ппл/Цо*100

Ппл - плановая прибыль, тыс. руб.; Цо - договорная цена, тыс. руб.

По окончании строительства объекта и завершении расчетов с заказчиком определяется фактическая рентабельность: Рф=Пф/Цф*100

Пф фактическая прибыль от сдачи объекта с учетом экономии и компенсации, тыс. руб.; Цф - фактическая стоимость строительства объекта, тыс. руб.

«Рентабельность производства» рассчитывается по формуле:

Рпроиз. = П ч. / С х 100%, где П ч . – чистая прибыль; С – себестоимость.

«Рентабельность реализации» рассчитывается по формуле:

Рреал. = П ч. / В х 100% , где П ч . – чистая прибыль; В – выручка от реализации продукции.

«Рентабельность трудовых ресурсов (объем чистой прибыли на одного работника)» рассчитывается по формуле: Ртр.р. = П ч. / Ч, где П ч.– чистая прибыль; Ч – среднесписочная численность работников «Рентабельность основных производственных фондов» рассчитывается по формуле:

РОПФ = П ч./ Ф ср.г. х 100%, где П ч. – чистая прибыль.

Прибыль - финансовый результат деятельности предприятия, которая определяется как разница между доходами и расходами.

Прибыль - критерий эффективности производства один из основных показателей и источников финансирования технических и социальных мероприятий на предприятий.

Прибыль - источник пополнения государственного бюджета.

Основная масса прибыли строительной организации представляет собой прибыль от строительных работ, которая в зависимости от этапа инвестиционного процесса может быть сметной, плановой, фактической.

Сметная прибыль - эта сумма средств, необходимая для покрытия расходов строительных средств, социальной сферы и материального стимулирования.

Сметная прибыль в строительстве носит название плановых накоплений и определяется нормативным методом в процентах от принятой базы начисления (от фонда оплаты труда или от себестоимости строительно-монтажных работ).

В составе сметной прибыли учтены следующие затраты:

отдельные федеральные, региональные и местные налоги и сборы;

модернизация оборудования, реконструкция объектов основных фондов подрядных организаций;

материальное стимулирование работников;

организацию помощи и бесплатных услуг учебным заведениям.

Основой для определения сметной прибыли является величина фонда оплаты труда рабочих в текущих ценах в составе сметных прямых затрат.

Сметная прибыль определяется с помощью:

общеотраслевых нормативов, устанавливаемых для всех исполнителей работ;

нормативов по видам строительных и монтажных работ;

индивидуальных нормативов, разрабатываемых (в отдельных случаях) для конкретных подрядных организаций.

Сметная прибыль рассчитывается на этапе формирования проектно-сметной документации и представляет собой сумму средств, требующихся строительной организации для покрытия затрат на развитие производства, социальной сферы и материальное стимулирование.

В условиях рыночных отношений и нестабильности экономики нормативы по определению плановых накоплений могут изменяться.

Плановая прибыль - это сумма плановых накоплений, предусмотренных в смете.

Плановая прибыль может определяться отдельным объектам, выполняемым работам, в целом по строительной организации.

Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, обеспечивать прирост собственных оборотных средств и др. соответствующих выплат рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками.

Расчет плановой прибыли (Пп), руб, ведется по формуле

Пп=(V∙Ц)-(V∙С), (1)

где V - объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц - цена на единицу продукции (за вычетом НДС и акцизов);

С - полная себестоимость единицы продукции.

Фактическая прибыль - это разность между выручкой от сдачи выполняемых строительных работ и фактической себестоимостью этих работ. Прибыль, получаемая строительной организацией от хозяйственной деятельности, за вычетом налогов распределяется следующим образом:

в резервный фонд;

на выплату дивидендов;

в фонд накопления;

в фонд потребления.

Фактическая прибыль (Пф) является доходом от сдачи выполненных работ заказчику за вычетом налога на добавленную стоимость и фактической себестоимости проведенных работ.

Показатели рентабельности в строительной организации показывают уровень эффективности работы данной компании. Рентабельность показывает, является ли деятельность фирмы прибыльной.

Рентабельность в строительном производстве разделяют на три уровня: сметный, фактический и плановый.

В зависимости от того какие цели были поставлены, в практике строительных предприятий применяется ряд показателей рентабельности.

Чаще всего используют показатели рентабельности всех активов организации, рентабельность осуществления всех работ, а также услуг. И еще используют рентабельность личного капитала.

Расчет рентабельности.

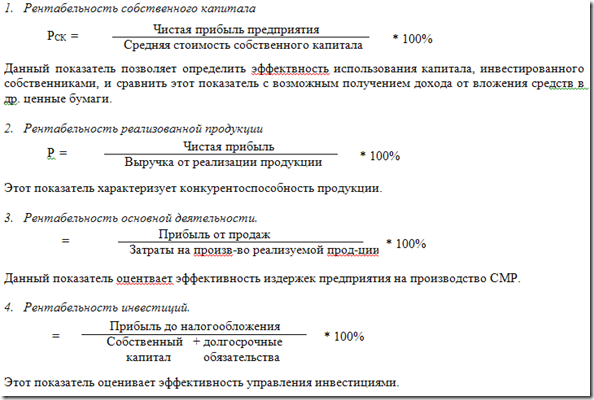

Рентабельность реализации можно рассчитать, если поделить прибыль на объем реализованных работ и услуг. Существует два показателя рентабельности реализации продукции, в данном случае работ и услуг, которые являются основными. Первый показатель из расчета валовой прибыли от реализации продукции, а второй из расчета уже чистой прибыли.

Первый показатель показывает изменения в политике ценообразования, а также показывает то, как строительная организация следит за себестоимостью реализованных работ и услуг. Но все же более важным показателем является рентабельность уже реализованных услуг и работ. Этот показатель определяется как отношение чистой прибыли, после того как уплачены все налоги, к объему всех осуществленных работ и услуг.

Рентабельность собственного капитала вычисляют с помощью соотношения чистой прибыли к среднегодовой сумме личных средств. Этот показатель помогает определить, насколько эффективно был использован капитал инвестированный собственниками. А также позволяет сравнить этот показатель с показателем возможного дохода, который будет получен с помощью инвестиции этих средств, в другие дорогостоящие бумаги.

На влияет очень много разных факторов. Различают экстенсивные факторы и интенсивные. Экстенсивные факторы увеличивают прибыль за счет увеличения объема работ. А интенсивные связаны с ростом, прогрессом отрасли строительной индустрии.

Существуют производственные и непроизводственные фонды. Непроизводственные фонды предназначены для удовлетворения разных бытовых, а также культурных потребностей рабочих. Производственные фонды делятся на активные и пассивные. Активные фонды используют для обслуживания машин, оборудования, транспортных средств и инструментов. Пассивные фонды используют уже в самом процессе строительства. Пассивные фонды применяют для создания условий, которые нужны для осуществления строительства.

В строительно-монтажных организациях в последние годы наблюдается очень низкая рентабельность. Средний показатель рентабельности не превышает 6,5 %. А для нормальной работы рентабельность строительных организаций должна быть не меньше 10 - 15%. Из них 3 - 6 % уходит только на оплату налогов и на содержание социальной сферы. Низкая рентабельность, убыточность строительных организаций могла возникнуть по разным причинам. В большинстве строительных организаций затраты по накладным расчетам на 30 – 40% превышают те суммы, которые они получают на эти цели от заказчиков. Поэтому этот бизнес и стал убыточным.

Почему же так происходит? Почему рентабельность в строительстве

стала снижаться? Уже несколько десятилетий величина накладных расходов так и не меняется. А ведь объем строительно-монтажных работ растет, заработная плата тоже выросла. Также повысилась стоимость эксплуатации машин и другого оборудования. А вот сумма осталась та же, что и раньше.

На уровень рентабельности влияют и сроки строительства. Из-за отсутствия средств у заказчиков увеличиваются сроки строительства.

На снижение рентабельности также повлиял финансовый кризис. Спрос на строительство очень снизился и поэтому, чтоб заинтересовать покупателя, а также для того, чтобы быть востребованными на рынке, строительные компании вынуждены предлагать как можно лучшие условия для клиентов. Строительные кампании предлагают всевозможные скидки, разные подарки. А также предлагают квартиры уже с готовой отделкой.

Чтобы повысить рентабельность и чтобы строительный бизнес процветал, нужно строительным организациям постараться сократить затраты на производство, улучшить организацию производства и труда. А также постараться как можно экономней расходовать материалы.

Для успешного проекта нужно правильно составить бизнес план. В нем должны быть правильно поставлены задачи, предусмотрены все риски, а также выдержаны сроки строительства. Нужно правильно просчитать все затраты на это строительство.

И главное, рентабельность в строительстве повысится, если будет спрос! А для того, чтобы был спрос, нужно строить то, что нужно потребителю, правильно выбирать место для строительства. Это и будут те первые шаги на пути к успешному бизнесу.

Доход – это обобщающий показатель экономического развития, который является результатом производственного процесса за определенный период времени.

Доходами организации признается увеличение экономических выгод в результате поступления активов и погашения обязательств, приводящее к увеличению капитала этой организации.

Экономическая выгода (доход) организации – это валовый доход, который представляет собой разницу между выручкой от реализации строительной продукции и материальными затратами.

В зависимости от характера, условий получения и направлений деятельности организаций доходы подразделяются:

- Доходы от обычных видов деятельности

- Операционные доходы

- Внереализационные доходы

Для строительной организации доходами от обычных видов деятельности является выручка от сдачи заказчику объектов или работ, поступления, связанные с выполнением СМР или оказанием услуг.

Операционными доходами признаются:

─ поступления, связанные с предоставлением за плату во временное пользование активов предприятия

─ поступления, связанные с участием в уставных капиталах других организаций

─ прибыль от совместной деятельности

─ поступления от продажи основных средств и полученные проценты

К внереализационные доходам относятся штрафы, пени, неустойки за нарушение договорных обязательств; курсовые разницы; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности.

Виды прибыли.

На предприятии может быть положительный финансовый результат – это прибыль, и отрицательный финансовый результат – это убыток.

В строительстве прибыль может быть:

- сметной

- плановой

- фактической

Сметная прибыль определяется при разработке ПСД на строительство объекта. Сметная прибыль в строительстве может называться плановыми накоплениями. Плановые накопления определяются нормативным методом в процентах от принятой базы исчисления. Установлены общеотраслевые нормативы сметной прибыли к фонду оплаты труда рабочих-строителей и рабочих, которые обслуживают рабочие машины и механизмы:

─ при строительстве и реконструкции = 65 %,

─ при ремонтно-строительных работах ~ 50%.

Плановая прибыль – это прогнозируемая сумма прибыли, которая определяется при разработке бизнес-плана строительной организации.

П пл = Н п +Э + К

П пл – плановая прибыль

Н п – плановые накопления

Э – плановая экономия от снижения себестоимости работ

К – компенсационные доплаты сверх сметной стоимости

Фактическая прибыль – это разность между выручкой от реализации и затратами на производство и реализацию продукции.

П ф = Ц д – Н ндс – С ф

Ц д – договорная цена объекта строительства

Н ндс – налог на добавленную стоимость

С ф – фактическая себестоимость выполненных работ.

Выручка – формируется в результате деятельности предприятия по 3-м направлениям:

1). От основной деятельности

2). По инвестиционной деятельности

3). По финансовой деятельности

Выручка от основной деятельности получается от реализации продукции, выполненных работ и оказанных услуг.

Выручка от инвестиционной деятельности – это финансовый результат от продажи внеоборотных активов и реализации ценных бумаг.

Выручка от финансовой деятельности включает результат от размещения среди инвесторов облигаций и акций предприятия.

Законодательство позволяет отражать 2 метода выручки от реализации продукции:

- по отгрузке товара (метод начислений)

- по мере оплат (кассовый метод).

Распределение и использование прибыли.

Объектом распределения является балансовая прибыль предприятия. Под распределением прибыли понимается ее направление в бюджет и по статьям использования.

Принципы распределения прибыли:

- Прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием.

- Прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов.

- Прибыль, которая остается в распоряжении предприятия, направляется на накопление (капитализация), которое обеспечивает дальнейшее развитие предприятия.

Процесс формирования прибыли

Выручка – (В)

Себестоимость – (С)

1. Валовая прибыль (ВП) = В – С

Коммерческие расходы (КР)

Управленческие расходы (УР)

2. Прибыль от продаж = ВП – КР – УР

Операционные доходы (оп. д.)

Операционные расходы (оп. р.)

Внереализационные доходы (вн. д.)

Внереализационные расходы (вн. р.)

3. Прибыль до налогообложения (приб. до н.) =

Приб. от продаж + оп. д. – оп. р. + вн. д. – вн. р.

Налог на прибыль (НП)

НП = приб. до н. * 24%

4. Прибыль от обычной деятельности (приб. от обыч. д.) =

Приб. до н. – НП

Чрезвычайные доходы (ЧД)

Чрезвычайные расходы (ЧР)

5. Чистая нераспределенная прибыль =

Приб. от обыч. д. + ЧД – ЧР

Рентабельность в строительстве.

Результативность деятельности строительного предприятия может оцениваться в абсолютных и относительных показателях:

Прибыль – это абсолютный показатель эффективности работы предприятия

Рентабельность – это относительный показатель

В строительстве различают сметный, плановый и фактический уровень рентабельности.

Сметный уровень рентабельности – характеризует отношение сметной прибыли (плановых накоплений) к сметной стоимости объекта.

Р СМ – сметный уровень рентабельности, %

Н ПЛ – плановые накопления, руб.

С ОБ – сметная стоимость объекта, руб.

Виды показателей рентабельности.

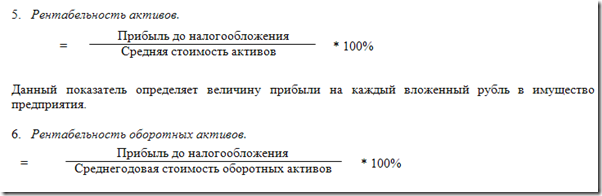

Данный показатель характеризует эффективность использования оборотных активов предприятия.

Способы начисления амортизации.

- Линейный

- Нелинейный

─ Способ начисления амортизации посредством уменьшаемого остатка

─ Способ начисления амортизации по сумме лет полезного использования

─ Способ начисления амортизации пропорционально объему произведенной продукции.

Амортизация не начисляется:

1. На основные средства, находящиеся на реконструкции и модернизации, если срок процесса превышает 12 месяцев.

2. Если основное средство находится на консервации, и срок консервации превышает 3 месяца.

3. На объекты жилого фонда.

4. На литературу из состава библиотечного фонда

5. На объекты благоустройства

6. На объекты природопользования

7. На земельные участки

Методы списания товарно-материальных ценностей в строительстве:

- Метод списания товарно-материальных ценностей по средней себестоимости

- Метод списания товарно-материальных ценностей по себестоимости каждой единицы

К чему снятся цветы по соннику - "Сонник Ванги"

Необычная Масленица: Цветные блины и торт из блинов с зеленым чаем

После маммопластики — что нельзя когда увеличила грудь Больно ли удалять дренаж после маммопластики

Нафтизин: инструкция по применению Можно ли нафтизин ребенку

Краткий пересказ романа Чарльза Диккенса «Приключения Оливера Твиста Краткая информация приключения оливера твиста